Цена на газ, поставляемый Нефтегазу Газпромом, будет согласовываться ежеквартально, в период с 2014 до 2019 годы включительно, и может составлять либо 268,5 либо 400 и выше долларов США за 1000 м3 – таковы результаты переговоров Президентов Януковича и Путина от 17.12.2013. Впереди – переговоры о будущем ГТС Украины и создании двустороннего газотранспортного консорциума, в рамках задекларированных Газпромом возможностей долгосрочного сотрудничества в нефтегазовой сфере с Украиной.

Какое влияние окажут данные изменения в нефтегазовом секторе Украины на развитие проектов по добыче нетрадиционного газа и на формирование конкурентного рынка природного газа в стране?

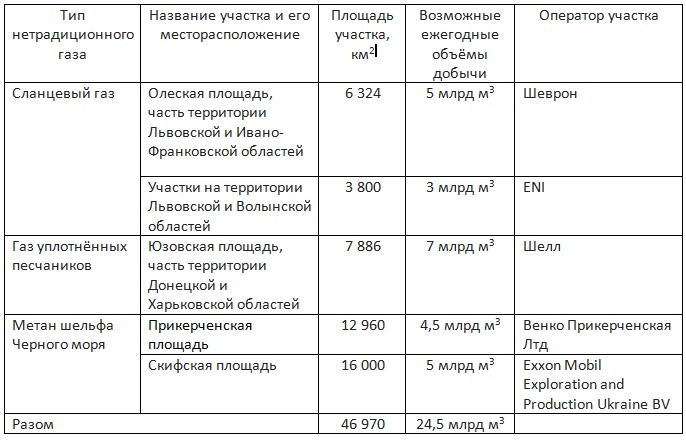

Напомним, что в 2013 году был запущен целый ряд проектов по разведке и добыче нетрадиционных углеводородов в Украине, а также достигнут значительный прогресс относительно импорта природного газа со стороны Европы. Команде Ставицкого-Проскурякова удалось подписать ряд соглашений о разделе продукции (далее по тексту – СРП) по добыче нетрадиционных углеводородов с ведущими мировыми транснациональными корпорациями в нефтегазовой сфере – компаниями Shell, Chevron, ENI, EDF, а также вплотную подойти к подписанию СРП с компанией ExxonMobil и практически разблокировать СРП с Венко Прикерченская Лтд.

Основные показатели такой деятельности представлены в таблице ниже:

Суммарно, речь идет о запуске работ по разведке и последующей добыче углеводородов на территории 47 тыс. км2, с возможной добычей природного газа на уровне до 24.5 млрд м3уже к 2030 году.

Практическая реализация таких проектов зависит от следующих основных факторов: подтверждения значительных объемов газа на указанных участках в результате геологоразведки, себестоимости добычи такого газа и возможности его транспортирования потребителям в Украине и за ее пределами с помощью газотранспортной системы Украины.

В настоящее время существует ряд оценок ресурсной базы нетрадиционного газа в Украине относительно всех значительных участков нетрадиционных углеводородов. По разным оценкам, технически добываемые запасы нетрадиционного газа Украины только на суше оцениваются на уровне от 1 до 3,6 трлн. м3.

Перспективность украинских участков нетрадиционных углеводородов, как на суше, так и на Черном море, также подтверждается самим фактом подписания ведущими мировыми нефтегазовыми компаниями СРП, в соответствии с которыми ТНК берут на себя обязательства инвестирования сотен миллионов долларов в детальную геологическую разведку проектных участков с бурением десятков поисковых скважин. Более того, некоторые проекты СРП предусматривают выплату премии в государственный бюджет Украины, например, проект СРП Украины и консорциумом во главе с ExxonMobil относительно Скифской площади шельфа Черного моря предусматривает оплату 325 млн. долларов США в госбюджет по факту подписания данного соглашения.

Кроме того, наличие значительных запасов нетрадиционного газа подтверждается успехами в разведке/добыче такого газа, достигнутыми в недавнем прошлом на соседних участках, как на суше, так и на море. Так, в части глубоководного шельфа тот же ExxonMobil осуществляет активную разведку углеводородов на участке Нептун в румынской части Черного моря, находящейся рядом со Скифской площадью. В части нетрадиционного газа на суше, Полтавская НГК в 2013 году получила начальный приток газа на уровне 85 тыс. м3 газа в сутки после осуществления ГРП на скважине Руденковская-103 (Полтавская область); при этом геологические условия на данной скважине могут быть сопоставимы с условиями Юзовской площади.

По , сами ТНК оценивают себестоимость добычи нетрадиционного природного газа на уровне 250-270 долларов за 1000 м3. Многое зависит, тем не менее, от местных геологических условий и от притоков газа, полученных в результате добычи. Кроме того, большой удельный вес при добыче составляют затраты на бурение, ГРП, и реализацию мероприятий по защите окружающей среды, а поэтому важен также эффект масштаба, т.е. насколько массировано и одновременно разрабатывается тот либо иной участок.

Анализ расчетов себестоимости добычи нетрадиционного газа на суше, в частности сделанных по заказу Европейской комиссии, позволяет утверждать, что, при других равных условиях, себестоимость 1 тыс. м3 в наиболее вероятном сценарии может составлять 273 доллара США, что, в целом, подтверждает цифры, озвученные Министром.

В случае успеха геологоразведывательных работ на глубоководном шельфе Черного моря, себестоимость добычи газа там может быть даже ниже. Не смотря на то, что буровые и другие работы по разведке и добыче газа глубоководного шельфа являются на порядок более дорогими, чем даже добыча нетрадиционного газа на суше, в целом, добыча метана на шельфе предполагает бурение и эксплуатацию гораздо меньшего количества скважин.

Кроме того стоит отметить, что коммерческая добыча нетрадиционного газа в Украине в значительных объемах начнется не ранее, чем через 4-5 лет от сегодняшнего дня, после завершения этапа геологической разведки. К тому времени могут появится и новые, менее дорогостоящие промышленные технологии добычи нетрадиционного газа.

Таким образом, высокая, на сегодняшний день, себестоимость добычи нетрадиционного газа не несет фатальных рисков для развития проектов добычи такого газа в Украине. Цена в 268,5 долларов США за 1000 м3, упомянутаяв последних договоренностях между Газпромом и Нефтегазом, является, по сути, заявлением о намерениях, ежеквартальные подтверждения которых вероятны только в краткосрочной перспективе (год-полтора максимум). Аппетиты договаривающихся партнеров, действия третьих сторон и давление рынка (спотовая цена на газ в ЕС сейчас составляет около 400 долларов США за 1000 м3) будут постоянно толкать цену на газ к ее верхнему пределу. В конце концов, даже если цена газа в Украине останется на уровне 268,5 долларов США, у участников проектов по нетрадиционному газу останется возможность экспорта такого газа в ЕС по коммерческим ценам, с использованием национальной ГТС. Если, конечно, данная ГТС будет доступна для нетрадиционного газа.

Возможный контроль над ГТС Украины со стороны Газпрома несет существенные риски в части беспрепятственного доступа нетрадиционного газа в данную ГТС, особенно в случае выхода Украины из третьего энергетического пакета ЭС. Такое развитие событий может привести как к выдавливанию ТНК из проектов по нетрадиционному газу в Украине, так и к переформатированию СРП, с включением в такие соглашения Газпрома либо его аффилированных компаний.

СРП с ТНК содержат положения о том, что Украина содействует доступу к объектам ГТС, которые находятся под его контролем либо осуществляет разумные усилия для обеспечения такого доступа в случае передачи контроля над ГТС третьим лицам. Смогут ли данные положения СРП обеспечить беспрепятственный доступв ГТС Украины нетрадиционного газа? Ведь, в случае оформления контроля над украинской ГТС, у Газпрома возникнет очевидный конфликт интересов: зачем транспортировать по «своей» ГТС газ, который будет составлять конкуренцию газу Газпрома на рынках ЕС? В результате может иметь место саботаж процесса подсоединения трубопроводов с нетрадиционным газом к ГТС Украины, отказ в приеме газа по «техническим» причинам и т.д. Не исключено тут и вмешательство со стороны проверяющих и контролирующих органов, судов, тем более, что общественное мнение в Украине не всегда поддерживает проекты по добыче нетрадиционного газа в Украине, а кампания против такой добычи активно продолжается.

При таком развитии событий не стоит сбрасывать со счетов и возможность сотрудничества ТНК и Газпрома в проектах нетрадиционного газа в Украине

Все действующие СРП по добыче нетрадиционных углеводородов в Украине, доступные для ознакомления, являются трехсторонними: кроме государства Украина и международных нефтегазовых компаний – инвесторов в разведку и добычу углеводородов, стороной соглашений является ООО (далее по тексту – первое ООО), учрежденное государственной компанией Надра Украины (90 % капитала) и еще одним независимым субъектом хозяйствования, также в форме ООО (дальше по тексту – второе ООО), с 10 % капитала. При этом первое ООО – Сторона СРП – обязуется инвестировать в добычу углеводородов.

Уже сегодня не совсем понятно, откуда у третьей стороны СРП – первого ООО могут появиться миллиарды гривен на инвестирование в добычу нетрадиционных углеводородов уже через 4-5 лет (после завершения разведки), ведь уставной капитал таких компаний ничтожен по сравнению с возможными необходимыми инвестициями. Газпром, в свою очередь, может обеспечить такие средства.

Технически, Газпрому либо третьей стороне достаточно оформить контроль над вторым ООО и размыть его долю в компании путем вливания денежных средств в ее капитал, при молчаливом содействии Надра Украины.

Реализовав такой сценарий, Газпром, по факту, станет партнером международных нефтегазовых компаний по СРП, в обход положений текущих СРП о том, что изменение уставных долей в первом ООО должно согласовываться с участниками СРП. Парадокс, но именно энергетическая независимость Украины от монопольного поставщика газа и была основным аргументом украинской власти при принятии решения о реализации проектов нетрадиционного газа в Украине и «продавливания» таких решений на уровне областных рад Харькова, Донецка, Ивано-Франковска и Львова!

На следующий день после последних договоренностей между Нефтегазом и Газпромом относительно возможной цены на газ на уровне 268,5 долларов США за 1000 м3, Министр Ставицкий , что данное соглашение не повлияет на развитие проектов по нетрадиционному газу в Украине.

Что ж, само по себе данноесоглашение о намерениях, действительно, не несет значительных рисков для реализации проектов по нетрадиционному газу.

В тоже время, потеря контроля над ГТС Украины украинским государством в пользу Газпрома, напротив, несет непредсказуемые последствия для реализации таких проектов и, с большой долей вероятности, максимально усложняет построение в Украине конкурентного рынка природного газа со многими игроками.

Кстати, Президент Янукович во время своей пресс-конференции 19 декабря 2013 года , что Украина готова к переговорам о создании трехстороннего консорциума по управлению газотранспортной системой.

Остается только пожелать Министру Ставицкому и его партнерам в Кабинете Министров Украины и Нефтегазе здоровья и твердости в наступающем году; эти качества будут просто необходимы для отстаивания национальных интересов Украины в нефтегазовой сфере, при ежеквартальном согласовании цены на природный газ с коллегами из Газпрома в 2014 году.

Кирилл Томляк

Руководитель проекта «Нетрадиционный газ в Украине»Цена на газ, поставляемый Нефтегазу Газпромом, будет согласовываться ежеквартально, в период с 2014 до 2019 годы включительно, и может составлять либо 268,5 либо 400 и выше долларов США за 1000 м3 – таковы результаты переговоров Президентов Януковича и Путина от 17.12.2013. Впереди – переговоры о будущем ГТС Украины и создании двустороннего газотранспортного консорциума, в рамках задекларированных Газпромом возможностей долгосрочного сотрудничества в нефтегазовой сфере с Украиной.

Какое влияние окажут данные изменения в нефтегазовом секторе Украины на развитие проектов по добыче нетрадиционного газа и на формирование конкурентного рынка природного газа в стране?

Напомним, что в 2013 году был запущен целый ряд проектов по разведке и добыче нетрадиционных углеводородов в Украине, а также достигнут значительный прогресс относительно импорта природного газа со стороны Европы. Команде Ставицкого-Проскурякова удалось подписать ряд соглашений о разделе продукции (далее по тексту – СРП) по добыче нетрадиционных углеводородов с ведущими мировыми транснациональными корпорациями в нефтегазовой сфере – компаниями Shell, Chevron, ENI, EDF, а также вплотную подойти к подписанию СРП с компанией ExxonMobil и практически разблокировать СРП с Венко Прикерченская Лтд.

Основные показатели такой деятельности представлены в таблице ниже:

Суммарно, речь идет о запуске работ по разведке и последующей добыче углеводородов на территории 47 тыс. км2, с возможной добычей природного газа на уровне до 24.5 млрд м3уже к 2030 году.

Практическая реализация таких проектов зависит от следующих основных факторов: подтверждения значительных объемов газа на указанных участках в результате геологоразведки, себестоимости добычи такого газа и возможности его транспортирования потребителям в Украине и за ее пределами с помощью газотранспортной системы Украины.

В настоящее время существует ряд оценок ресурсной базы нетрадиционного газа в Украине относительно всех значительных участков нетрадиционных углеводородов. По разным оценкам, технически добываемые запасы нетрадиционного газа Украины только на суше оцениваются на уровне от 1 до 3,6 трлн. м3.

Перспективность украинских участков нетрадиционных углеводородов, как на суше, так и на Черном море, также подтверждается самим фактом подписания ведущими мировыми нефтегазовыми компаниями СРП, в соответствии с которыми ТНК берут на себя обязательства инвестирования сотен миллионов долларов в детальную геологическую разведку проектных участков с бурением десятков поисковых скважин. Более того, некоторые проекты СРП предусматривают выплату премии в государственный бюджет Украины, например, проект СРП Украины и консорциумом во главе с ExxonMobil относительно Скифской площади шельфа Черного моря предусматривает оплату 325 млн. долларов США в госбюджет по факту подписания данного соглашения.

Кроме того, наличие значительных запасов нетрадиционного газа подтверждается успехами в разведке/добыче такого газа, достигнутыми в недавнем прошлом на соседних участках, как на суше, так и на море. Так, в части глубоководного шельфа тот же ExxonMobil осуществляет активную разведку углеводородов на участке Нептун в румынской части Черного моря, находящейся рядом со Скифской площадью. В части нетрадиционного газа на суше, Полтавская НГК в 2013 году получила начальный приток газа на уровне 85 тыс. м3 газа в сутки после осуществления ГРП на скважине Руденковская-103 (Полтавская область); при этом геологические условия на данной скважине могут быть сопоставимы с условиями Юзовской площади.

По , сами ТНК оценивают себестоимость добычи нетрадиционного природного газа на уровне 250-270 долларов за 1000 м3. Многое зависит, тем не менее, от местных геологических условий и от притоков газа, полученных в результате добычи. Кроме того, большой удельный вес при добыче составляют затраты на бурение, ГРП, и реализацию мероприятий по защите окружающей среды, а поэтому важен также эффект масштаба, т.е. насколько массировано и одновременно разрабатывается тот либо иной участок.

Анализ расчетов себестоимости добычи нетрадиционного газа на суше, в частности сделанных по заказу Европейской комиссии, позволяет утверждать, что, при других равных условиях, себестоимость 1 тыс. м3 в наиболее вероятном сценарии может составлять 273 доллара США, что, в целом, подтверждает цифры, озвученные Министром.

В случае успеха геологоразведывательных работ на глубоководном шельфе Черного моря, себестоимость добычи газа там может быть даже ниже. Не смотря на то, что буровые и другие работы по разведке и добыче газа глубоководного шельфа являются на порядок более дорогими, чем даже добыча нетрадиционного газа на суше, в целом, добыча метана на шельфе предполагает бурение и эксплуатацию гораздо меньшего количества скважин.

Кроме того стоит отметить, что коммерческая добыча нетрадиционного газа в Украине в значительных объемах начнется не ранее, чем через 4-5 лет от сегодняшнего дня, после завершения этапа геологической разведки. К тому времени могут появится и новые, менее дорогостоящие промышленные технологии добычи нетрадиционного газа.

Таким образом, высокая, на сегодняшний день, себестоимость добычи нетрадиционного газа не несет фатальных рисков для развития проектов добычи такого газа в Украине. Цена в 268,5 долларов США за 1000 м3, упомянутаяв последних договоренностях между Газпромом и Нефтегазом, является, по сути, заявлением о намерениях, ежеквартальные подтверждения которых вероятны только в краткосрочной перспективе (год-полтора максимум). Аппетиты договаривающихся партнеров, действия третьих сторон и давление рынка (спотовая цена на газ в ЕС сейчас составляет около 400 долларов США за 1000 м3) будут постоянно толкать цену на газ к ее верхнему пределу. В конце концов, даже если цена газа в Украине останется на уровне 268,5 долларов США, у участников проектов по нетрадиционному газу останется возможность экспорта такого газа в ЕС по коммерческим ценам, с использованием национальной ГТС. Если, конечно, данная ГТС будет доступна для нетрадиционного газа.

Возможный контроль над ГТС Украины со стороны Газпрома несет существенные риски в части беспрепятственного доступа нетрадиционного газа в данную ГТС, особенно в случае выхода Украины из третьего энергетического пакета ЭС. Такое развитие событий может привести как к выдавливанию ТНК из проектов по нетрадиционному газу в Украине, так и к переформатированию формата СРП, с включением в такие соглашения Газпрома либо его аффилированных компаний.

СРП с ТНК содержат положения о том, что Украина содействует доступу к объектам ГТС, которые находятся под его контролем либо осуществляет разумные усилия для обеспечения такого доступа в случае передачи контроля над ГТС третьим лицам. Смогут ли данные положения СРП обеспечить беспрепятственный доступв ГТС Украины нетрадиционного газа? Ведь, в случае оформления контроля над украинской ГТС, у Газпрома возникнет очевидный конфликт интересов: зачем транспортировать по «своей» ГТС газ, который будет составлять конкуренцию газу Газпрома на рынках ЕС? В результате может иметь место саботаж процесса подсоединения трубопроводов с нетрадиционным газом к ГТС Украины, отказ в приеме газа по «техническим» причинам и т.д. Не исключено тут и вмешательство со стороны проверяющих и контролирующих органов, судов, тем более, что общественное мнение в Украине не всегда поддерживает проекты по добыче нетрадиционного газа в Украине, а кампания против такой добычи активно продолжается.

При таком развитии событий не стоит сбрасывать со счетов и возможность сотрудничества ТНК и Газпрома в проектах нетрадиционного газа в Украине

Все действующие СРП по добыче нетрадиционных углеводородов в Украине, доступные для ознакомления, являются трехсторонними: кроме государства Украина и международных нефтегазовых компаний – инвесторов в разведку и добычу углеводородов, стороной соглашений является ООО (далее по тексту – первое ООО), учрежденное государственной компанией Надра Украины (90 % капитала) и еще одним независимым субъектом хозяйствования, также в форме ООО (дальше по тексту – второе ООО), с 10 % капитала. При этом первое ООО – Сторона СРП – обязуется инвестировать в добычу углеводородов.

Уже сегодня не совсем понятно, откуда у третьей стороны СРП – первого ООО могут появиться миллиарды гривен на инвестирование в добычу нетрадиционных углеводородов уже через 4-5 лет (после завершения разведки), ведь уставной капитал таких компаний ничтожен по сравнению с возможными необходимыми инвестициями. Газпром, в свою очередь, может обеспечить такие средства.

Технически, Газпрому либо третьей стороне достаточно оформить контроль над вторым ООО и размыть его долю в компании путем вливания денежных средств в ее капитал, при молчаливом содействии Надра Украины.

Реализовав такой сценарий, Газпром, по факту, станет партнером международных нефтегазовых компаний по СРП, в обход положений текущих СРП о том, что изменение уставных долей в первом ООО должно согласовываться с участниками СРП. Парадокс, но именно энергетическая независимость Украины от монопольного поставщика газа и была основным аргументом украинской власти при принятии решения о реализации проектов нетрадиционного газа в Украине и «продавливания» таких решений на уровне областных рад Харькова, Донецка, Ивано-Франковска и Львова!

На следующий день после последних договоренностей между Нефтегазом и Газпромом относительно возможной цены на газ на уровне 268,5 долларов США за 1000 м3, Министр Ставицкий , что данное соглашение не повлияет на развитиепроектов по нетрадиционному газу в Украине.

Что ж, само по себе данноесоглашение о намерениях, действительно, не несет значительных рисков для реализации проектов по нетрадиционному газу.

В тоже время, потеря контроля над ГТС Украины украинским государством в пользу Газпрома, напротив, несет непредсказуемые последствия для реализации таких проектов и, с большой долей вероятности, максимально усложняет построение в Украине конкурентного рынка природного газа со многими игроками.

Кстати, Президент Янукович во время своей пресс-конференции 19 декабря 2013 года , что Украина готова к переговорам о создании трехстороннего консорциума по управлению газотранспортной системой Украины.

Остается только пожелать Министру Ставицкому и его партнерам в Кабинете Министров Украины и Нефтегазе здоровья и твердости в наступающем году; эти качества будут просто необходимы для отстаивания национальных интересов Украины в нефтегазовой сфере, при ежеквартальном согласовании цены на природный газ с коллегами из Газпрома в 2014 году.

Кирилл Томляк

Руководитель проекта «Нетрадиционный газ в Украине»