Ціна на газ, що постачається Нафтогазу Газпромом, будуть погоджуватися щоквартально в період з 2014 до 2019 року включно, і може складати або 268,5, або 400 і вище доларів США за 1000 м3 – такі результати переговорів Президентів Януковича та Путіна 17.12.2013. Попереду – перемовини про майбутнє ГТС України і створення двостороннього газотранспортного консорціуму, в рамках задекларованих Газпромом можливостей довгострокового співробітництва в нафтогазовій сфері з Україною.

Який вплив матимуть такі зміни в нафтогазовому секторі України на розвиток проектів з видобування нетрадиційного газу і формування конкурентного ринку природного газу в країні?

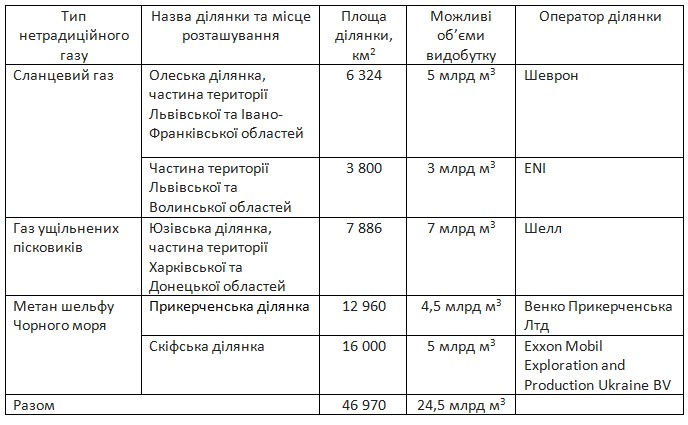

Нагадаємо, що в 2013 році була запущена ціла низка проектів з розвідки та видобування нетрадиційних вуглеводнів в Україні, а також досягнуто значного прогресу стосовно імпорту природного газу з країн Європи. Команді Ставицького-Проскурякова вдалося підписати низку угод про розподіл продукції (далі по тексту – УРП) щодо видобутку нетрадиційних вуглеводнів з провідними світовими транснаціональними корпораціями в нафтогазовій сфері – компаніями Shell, Chevron, ENI, EDF, а також впритул підійти до підписання УРП з компанією ExxonMobil і практично розблокувати УРП з Венко Прикерченська Лтд.

Основні показники такої діяльності представлені в таблиці нижче:

Сумарно, мова йде про запуск робіт з розвідки та подальшого видобутку вуглеводнів на території 47 тис. км2, з можливим видобутку природного газу на рівні до 24,5 млрд м3 уже до 2030 року.

Практична реалізація таких проектів залежить від таких основних факторів: підтвердження значних об’ємів газу на вказаних ділянках в результаті геологічної розвідки, собівартості видобутку такого газу та можливості його транспортування споживачам в Україні та за її межами за допомогою газотранспортної системи України.

На даний час існує низка оцінок ресурсної базі нетрадиційних вуглеводнів в Україні відносно всіх значних дліянок нетрадиційних вуглеводнів. За різними оцінками, технічно видобувні запаси нетрадиційного газу України лише на суходолі складають від 1 до 3,6 трлн. м3.

Перспективність українських ділянок нетрадиційних вуглеводнів і на суходолі, і в Чорному морі також підтверджується самим фактом підписання провідними світовими нафтогазовими компаніями УРП, відповідно до яких ТНК беруть на себе зобов’язання інвестувати сотні мільйонів доларів в детальну геологічну розвідку проектних ділянок з бурінням десятків пошукових свердловин. Більше того, деякі проекти УРП передбачають виплату премії за підписання в державний бюджет України, наприклад, проект УРП України та консорціуму компаній на чолі з ExxonMobil стосовно Скіфської ділянки шельфу Чорного моря передбачає виплату 325 млн. доларів США в держбюджет за фактом підписання даної угоди.

Крім того, наявність значних запасів нетрадиційного газу підтверджується успіхами в розвідці/видобутку такого газу, досягнутими в недалекому минулому на сусідніх ділянках і на суші, і в морі. Зокрема, в частині глибоководного шельфу та ж ExxonMobil здійснює активну розвідку вуглеводнів на ділянці Нептун в румунській частині Чорного моря, що знаходиться поруч із Скіфською площею. В частині нетрадиційного газу на суходолі, Полтавська НГК в 2013 році отримала початковий потік газу на рівні 85 тис. м3 газу на добу після проведення ГРП на свердловині Руденківська-103 (Полтавська область); при цьому геологічні умови на даній свердловині можуть бути співмірними з умовами Юзівської ділянки.

За , самі ТНК оцінюють собівартість видобутку нетрадиційного природного газу на рівні 250-270 доларів за 1000 м3. Багато залежить, тим не менш, від місцевих геологічних умов і від потоку газу, отриманого в результаті видобутку. Крім того, велику частку при видобуванні складають витрати на буріння, ГРП і реалізацію заходів з охорони довкілля, а тому важливий ефект масштабу, тобто наскільки масово і одночасно буде розроблятися та чи інша ділянка.

Аналіз розрахунків собівартості видобутку нетрадиційного газу на суходолі, зокрема зроблених на замовлення Європейської комісії, дозволяє стверджувати, що, за інших рівних умов, собівартість 1 тис. м3 в найбільш вірогідному сценарії може складати 273 долари, що, в цілому, підтверджує цифри, озвучені Міністром.

У випадку успіху геологорозвідувальних робіт на глибоководному шельфі Чорного моря, собівартість видобутку газу там може бути навіть нижчою. Незважаючи на те, що бурові і інші роботи з розвідки і видобутку газу глибоководного шельфу є на порядок дорожчими, ніж видобуток нетрадиційного газу на суходолі, в цілому, видобуток метану на шельфі передбачає буріння та експлуатацію значно меншої кількості свердловин.

Крім того потрібно відзначити, що комерційний видобуток нетрадиційного газу в Україні в значних обсягах розпочнеться не раніше, ніж через 4-5 років, після завершення етапу геологічної розвідки. До того часу можуть з’явитися і нові, менш витратні промислові технології видобутку нетрадиційного газу.

Таким чином, висока, на сьогодні, собівартість видобутку нетрадиційного газу не несе фатальних ризиків для розвитку проектів видобутку такого газу в Україні. Ціна в 268,5 доларів США за 1000 м3, згадана в останніх домовленостях між Газпромом та Нафтогазом, є, по суті, заявою про наміри, щоквартальне підтвердження яких можливе лише в короткостроковій перспективі (рік-півтора максимум). Апетити партнерів, дії третіх сторін та тиск ринку (спотова ціна на газ в ЄС зараз складає близько 400 доларів США за 1000 м3) будуть постійно штовхати ціну на газ до її верхньої межі. В решті-решт, навіть якщо ціна на газ в Україні залишиться на рівні 268,5 доларів США, в учасників проектів з нетрадиційного газу залишиться можливість експорту такого газу в ЄС за комерційними цінами, з використанням національної ГТС. Якщо, звичайно, дана ГТС буде доступна для нетрадиційного газу.

Можливий контроль над ГТС України з боку Газпрому несе суттєві ризики в частині безперешкодного доступу нетрадиційного газу в дану ГТС, особливо у випадку виходу України з третього енергетичного пакету ЕС. Такий розвиток подій може привести і до витискання ТНК з проектів по нетрадиційному газу в Україні, і до переформатування УРП з включенням в такі угоди Газпрома або його афілійованих компаній.

УРП з ТНК містять положення про те, що Україна сприяє доступу до об’єктів ГТС, які знаходяться під її контролем, або докладає розумних зусиль для забезпечення такого доступу у випадку передачі контролю над ГТС третім сторонам. Чи зможуть дані положення УРП забезпечити безперешкодний доступ до ГТС України для нетрадиційного газу? Адже у випадку оформлення контролю над українською ГТС, в Газпрому виникне очевидний конфлікт інтересів: навіщо транспортувати “своєю” ГТС газ, який складатиме конкуренцію газу Газпрома на ринках ЄС? В результаті може мати місце саботаж процесу приєднання трубопроводів з нетрадиційним газом до ГТС України, відмова в прийомі газу з “технічних” причин і т.д. Не виключено тут і втручання зі сторони перевіряючих та контролюючих органів, судів, тим більше, що суспільна думка в Україні не завжди підтримує проекти з видобутку нетрадиційного газу, а кампанії проти такого видобутку активно продовжуються.

При такому розвитку подій не варто скидати з рахунків і можливість співпраці ТНК та Газпрому в проектах з нетрадиційного газу в Україні.

Всі діючі УРП з видобутку нетрадиційних вуглеводнів в Україні, які доступні для ознайомлення, є тристоронніми: крім держави Україна та міжнародних нафтогазових компаній – інвесторів в розвідку та видобуток вуглеводнів, стороною угоди є ТОВ (далі по тексту – перше ТОВ), засноване державною компанією Надра України (90% капіталу) і ще одним незалежним суб’єктом господарювання, також у формі ТОВ (далі по тексту – друге ТОВ), з 10% капіталу. При цьому перше ТОВ – сторона УРП – зобов’язується інвестувати у видобуток вуглеводнів.

Уже сьогодні не зовсім зрозуміло, звідки у третьої сторони УРП (першого ТОВ) можуть з’явитися мільярди гривень для інвестування у видобуток нетрадиційних вуглеводнів вже через 4-5 років (після завершення розвідувальних робіт), адже статутний капітал таких компаній мізерний у порівнянні з можливими необхідними інвестиціями. Газпром, в свою чергу, може забезпечити такі кошти.

Технічно, Газпрому або третій стороні достатньо оформити контроль над другим ТОВ і розмити його долю в компанії шляхом вливання грошових коштів в її капітал, при мовчазній згоді Надра України.

Реалізувавши такий сценарій, Газпром, по факту, стане партнером міжнародних нафтогазових компаній по УРП, в обхід положень діючих УРП про те, що зміни статутних часток в першому ТОВ повинно погоджуватися з учасниками УРП. Парадокс, але саме енергетична незалежність України від монопольного постачальника газу і була основним аргументом української влади при прийнятті рішень про реалізації проектів нетрадиційного газу в Україні і “протисканні” таких рішень на рівні обласних рад Харкова, Донецька, Івано-Франківська та Львова!

На наступний день після останніх домовленостей між Нафтогазом та Газпромом стосовно можливої ціни на газ на рівні 268,5 доларів США за 1000 м3, міністр Ставицький , що дана угода не вплине на розвиток проектів з нетрадиційного газу в Україні.

Що ж, сама по собі дана угода про наміри, дійсно, не несе вагомих ризиків для реалізації проектів з нетрадиційного газу.

В той же час, втрата контролю над ГТС України українською державою на користь Газпрому, навпаки, несе непередбачувані наслідки для реалізації таких проектів і, з великою долею вірогідності, максимально ускладнює побудову в Україні конкурентного ринку природного газу з багатьма гравцями.

До речі, Президент Янукович під час своєї прес-конференції 19 грудня 2013 року , що Україна готова до переговорів про створення тристороннього консорціуму з управління газотранспортною системою.

Залишається лише побажати Міністру Ставицькому та його партнерам в Кабінеті Міністрів і Нафтогазі здоров’я та твердості в новому році; ці якості будуть просто необхідними для відстоювання національних інтересів України н нафтогазовій сфері при щоквартальному погодженні ціни на природний газ з колегами з Газпрому в 2014 році.

Кирило Томляк

Керівник проекту “Нетрадиційний газ в Україні”