В контексті можливого видобутку нетрадиційного природного газу в Україні актуальною є дискусія щодо майбутньої вартості даного енергоресурсу. В даній статті розглядаються основні фактори, які впливатимуть на собівартість видобутку, та представлена укрупнена оцінка вартості нетрадиційного газу за різних сценаріїв.

Варто підкреслити, що у статті мова йде про укрупнену й усереднену оцінку собівартості природного газу, яка не враховує операційних витрат, податків і зборів, витрат на обробку та транспортування, а також особливостей конкретної свердловини (глибини вертикальної і протяжності горизонтальної ділянки, геологічних умов, кількості стадій та масштабу операцій з гідророзриву тощо).

Собівартість видобутого природного газу залежить від кількох ключових факторів: обсягу інвестицій, необхідних для буріння свердловини, та дебіту свердловини або загального обсягу газу, який можна видобути зі свердловини за весь час її експлуатації.

Вартість свердловини

За даними неурядової організації “Друзі Землі”, вартість буріння свердловини на сланцевий газ в Європі буде в рази вища, ніж вартість такої свердловини в США, через більш складні геологічні умови і більшу глибину залягання сланцевих порід, більшу щільність населення та відсутність інфраструктури й обладнання в достатніх обсягах.

Пітер Ріхтер (Peter Richter), менеджер компанії Schlumberger, у листопаді 2011 року вартість буріння горизонтальної свердловини довжиною 2 км в Польщі на рівні 11 мільйонів доларів, порівняно із 3,9 мільйона доларів у США. Дані, зібрані від провідних інжинірингових компаній нафтогазової галузі, також підтверджують, що капітальні інвестиції на буріння свердловини на сланцевий газ в Європі будуть у 2-3 рази вищими, ніж в США. За іншими оцінками, вартість буріння свердловини в Європі в середньому може складати – мільйонів доларів.

Потрібно пам’ятати, що окрім витрат на буріння свердловини та проведення гідророзриву, існують і інші не менш важливі витрати, які не прив’язані до кокретної свердловини, а саме: отримання геологічної інформації, сейсмічні дослідження, витрати на будівництво трубопроводів, інфраструктури для зберігання і очищення води, дороги, природоохоронні заходи, тощо. Саме тому оцінки компаніями вартості свердловини в два або навіть більше разів меншими, ніж сума загальних капітальних інвестицій компанії протягом року в розрахунку на одну пробурену свердловину. Однак, капітальні інвестиції пов’язані в першу чергу із інфраструктурою та обладнанням, які використовуватимуться протягом багатьох років, часто набагато довше, ніж термін експлуатації свердловин на сланцевий газ.

Також варто підкреслити, що на етапі геологічного вивчення буріння перших пошукових свердловин може займати значно більше часу, а, відповідно, бути значно дорожчим, ніж на етапі промислового видобутку. Скажімо, компанія Шелл свою першу свердловину в Україні Біляївська-400 бурила протягом цілого року, тоді як другу свердловину Ново-Мечебилівська-100 пробурили трохи більше, ніж за 3 місяці. Вартість двох свердловин також може відрізнятися в рази.

Вища вартість на етапі геологічного вивчення, зокрема, пояснюється тим, що на початковому етапі багато уваги приділяється вивченню геологічного середовища (відбирається велика кількість кернів, здійснюється їх аналіз), підбирається оптимальна технологія та склад рідини для гідророзриву, а також здійснюються інвестиції в побудову інфраструктурних об’єктів. Разом з тим, перші свердловини на ділянці окрім потенційного припливу природного газу дають ще один не менш цінний актив – інформацію про геологічне середовище, яка дозволяє оцінити запаси родовища та оптимізувати процес видобутку. З огляду на це, використовувати вартість спорудження перших свердловин для оцінки собівартості не зовсім справедливо.

При масовому бурінні нових свердловин відбуватиметься здешевлення їх вартості, особливо в разі буріння багатьох свердловин з однієї ділянки (кущове буріння). Додаткове зменшення витрат можливе в разі спрощення бюрократичних процедур, зокрема, в частині отримання дозвільних документів для буріння, дозволів на ввезення обладнання та технологій, дозволів на експорт геологічної інформації для її обробки тощо.

У 2012 році Європейська Комісія опублікувала масштабне дослідження потенційного впливу нетрадиційного газу на енергетичні ринки Європейського Союзу (““), виконане Спільним Дослідницьким Центром Інституту Енергетики та Транспорту. В дослідженні детально аналізується три сценарії (оптимістичний, найбільш вірогідний та консервативний) щодо різноманітних параметрів, які впливають на вартість видобутку нетрадиційного природного газу в Європі. Відповідно до аналізу, усереднена вартість буріння свердловини складає від 3 до 7,6 мільйонів Євро, а вартість проведення гідророзриву – від 3,5 до 4,5 мільйонів Євро. Додатково, від 3,3 до 6,2 мільйонів Євро на свердловину були оцінені витрати на будівництво допоміжної інфраструктури (50% від вартості буріння та проведення ГРП).

| Витрати | Оптимістичний сценарій | Найбільш вірогідний сценарій | Консервативний сценарій |

| Буріння свердловини, Євро | 3 003 000 | 4 337 000 | 7 565 000 |

| Проведення гідророзриву, Євро | 3 500 000 | 4 200 000 | 4 900 000 |

| Витрати на допоміжну інфраструктуру, Євро | 3 251 500 | 4 268 500 | 6 232 500 |

| Загальні витрати | 9 754 500 | 12 805 500 | 18 697 500 |

Загальні витрати на спорудження свердловини та допоміжної інфраструктури і проведення гідророзриву оцінені в суму від 9,75 до 18,7 мільйонів Євро. Найбіль вірогідним є сценарій, за яким вартість спорудження однієї свердловини в Європі складатиме 12,8 мільйонів Євро або 15,8 мільйонів доларів (за ).

Продуктивність свердловини

Обсяг видобутку природного газу зі свердловини залежить від початкового потоку природного газу після проведення гідророзриву пласта, а також від подальшого графіку падіння дебіту свердловини. І початковий потік газу, і темп скорочення видобутку залежить від геологічних умов та ефективності проведеного гідророзриву пласта, а тому продуктивність свердловин може суттєво відрізнятися навіть в межах однієї ділянки. Одні з них можуть виявитися “сухими” і не дати комерційно привабливих притоків природного газу, інші можуть давати притік, достатній для повернення інвестицій та отримання прибутків, а треті – загалом виявитися золотими жилами.

При прогнозуванні видобутку сланцевого газу на Олеській площі нами було використано такі можливі сценарії:

- песимістичний сценарій – початковий потік природного газу складає близько 28 тисяч метрів кубічних на добу;

- базовий сценарій – початковий потік природного газу складає близько 57 тисяч метрів кубічних на добу;

- оптимістичний сценарій – початковий потік природного газу складає близько 114 тисяч метрів кубічних на добу;

У кожному сценарії потужність свердловини зменшується на 70% у перший рік роботи, додатково на 30% у другий рік роботи, далі на 15% в третій та четверті роки і на 10% в п’ятий та подальші роки.

Загальний обсяг видобутку сланцевого газу протягом 7 років експлуатації свердловини становитиме відповідно до наведених припущень:

- 21,7 мільйонів метрів кубічних – у песимістичному сценарії;

- 43,4 мільйони метрів кубічних – у базовому сценарії;

- 86,8 мільйонів метрів кубічних – в оптимістичному сценарії.

Дані показники загального обсягу видобутку, а також оцінки вартості спорудження свердловин та проведення ГРП, наведені вище, будуть використані для оцінки можливого діапазону собівартості видобутку сланцевого газу в Україні.

Собівартість видобутку сланцевого газу

За високого рівня непевності щодо ключових факторів (вартість буріння та інтенсифікації свердловини, початковий дебіт та загальний видобуток протягом періоду експлуатації тощо) будь-які прогнози собівартості видобутку сланцевого газу в Україні є дуже хиткими. Можна робити лише наближені оцінки потенційної собівартості на основі певних сценаріїв.

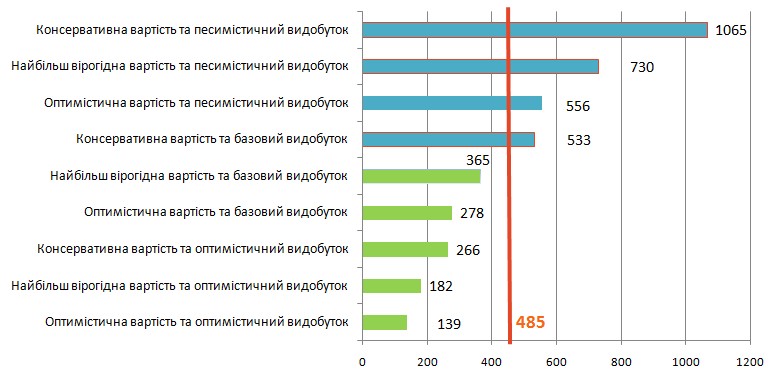

Собівартість видобутку сланцевого газу, доларів США за 1000 метрів кубічних

Відповідно до розрахунків, собівартість видобутку сланцевого газу за різних сценаріїв може коливатися в широких межах від 139 до 1065 доларів за 1000 метрів кубічних, що підтверджує високий рівень непевності оцінок. В усередненому сценарії (за умови вартості спорудження свердловини в розмірі 15,8 мільйонів доларів та загального видобутку 43,4 мільйонів метрів кубічних природного газу) собівартість природного газу може скласти 365 доларів за 1000 метрів кубічних. Із врахуванням заявленої Газпромом ціни імпорту природного газу з РФ на рівні 485,5 доларів за 1000 метрів кубічних сланцевий газ має всі шанси бути конкурентним за ціною на українському ринку.

Результати геолого-розвідувальних робіт на основних ділянках в Україні дозволять звузити діапазон можливої собівартості нетрадиційного газу і зробити більш предметні прогнози собівартості. Якщо пошукові свердловини не дадуть комерційно привабливі притоки природного газу, то компанії просто не матимуть сенсу переходити до промислового видобутку, і нетрадиційний газ не матиме жодного впливу на ринок енергоресурсів. Якщо ж результати буріння будуть оптимістичними, то вартість буріння і проведення гідророзриву пласта поступово знижуватиметься, зменшуючи і собівартість видобутого природного газу. Ціна нетрадиційного природного газу визначатиметься ринковими умовами, але додаткова пропозиція сланцевого газу або газу ущільнених пісковиків зробить внесок у диверсифікацію джерел енергопостачання, підвищить конкуренцію на ринку і сприятиме зменшенню залежності від імпорту з РФ, а тому й суттєво знизить ризик чергового раптового підвищення вартості природного газу.